**การบริหารที่ดินว่างเปล่าในปี 2568: วิธีจัดการเพื่อผลตอบแทนสูงสุดและประหยัดภาษี** การถือครองที่ดินว่างเปล่าในประเทศไทยสามารถสร้างผลตอบแทนได้สูงหากบริหารจัดการอย่างเหมาะสม ทั้งในแง่ของการเพิ่มมูลค่าที่ดินและการลดภาระภาษี ในบทความนี้จะแนะนำกลยุทธ์การบริหารที่ดินว่างเปล่า การตัดสินใจขายที่เหมาะสม รวมถึงทางเลือกการลงทุนอื่นๆ ที่ใกล้เคียง เช่น ตึกแถว อาคารพาณิชย์ และกองทุนรวมอสังหาริมทรัพย์ (REITs) — การบริหารที่ดินว่างเปล่าเพื่อผลตอบแทนสูงสุด 1.1 เลือกรูปแบบการถือครองที่ดิน – ที่ดินเปล่าในทำเลดี (ใกล้ถนนหลัก โครงการรถไฟฟ้า ศูนย์การค้า) มีแนวโน้มราคาปรับสูงขึ้น แต่ต้องจ่ายภาษีที่ดินและอาจถูกเรียกเก็บภาษีที่ดินว่างเปล่า – ที่ดินเกษตร(โฉนดเกษตร หรือ นส.3) ภาษีถูกกว่า แต่มีข้อจำกัดในการพัฒนา ควรพิจารณาปลูกพืชหรือให้เช่าเพื่อลดภาษี – ที่ดินในเขต EEC (ระเบียงเศรษฐกิจภาคตะวันออก) มีศักยภาพสูงจากนโยบายรัฐบาล 1.2 วิธีบริหารที่ดินเพื่อเพิ่มรายได้และลดภาษี – ปล่อยเช่าแบบระยะสั้น/ยาว เช่น เช่าปลูกพืช (ลดภาระภาษีที่ดินว่างเปล่า) หรือให้เช่าเป็นที่จอดรถ – พัฒนาเป็นที่เก็บสินค้าหรือพื้นที่โลจิสติกส์ หากอยู่ในทำเลใกล้โรงงานหรือท่าเรือ – จับมือกับนักพัฒนาอสังหาฯ เพื่อสร้างโครงการร่วม […]

Category Archives: Saving & Investment

Jul

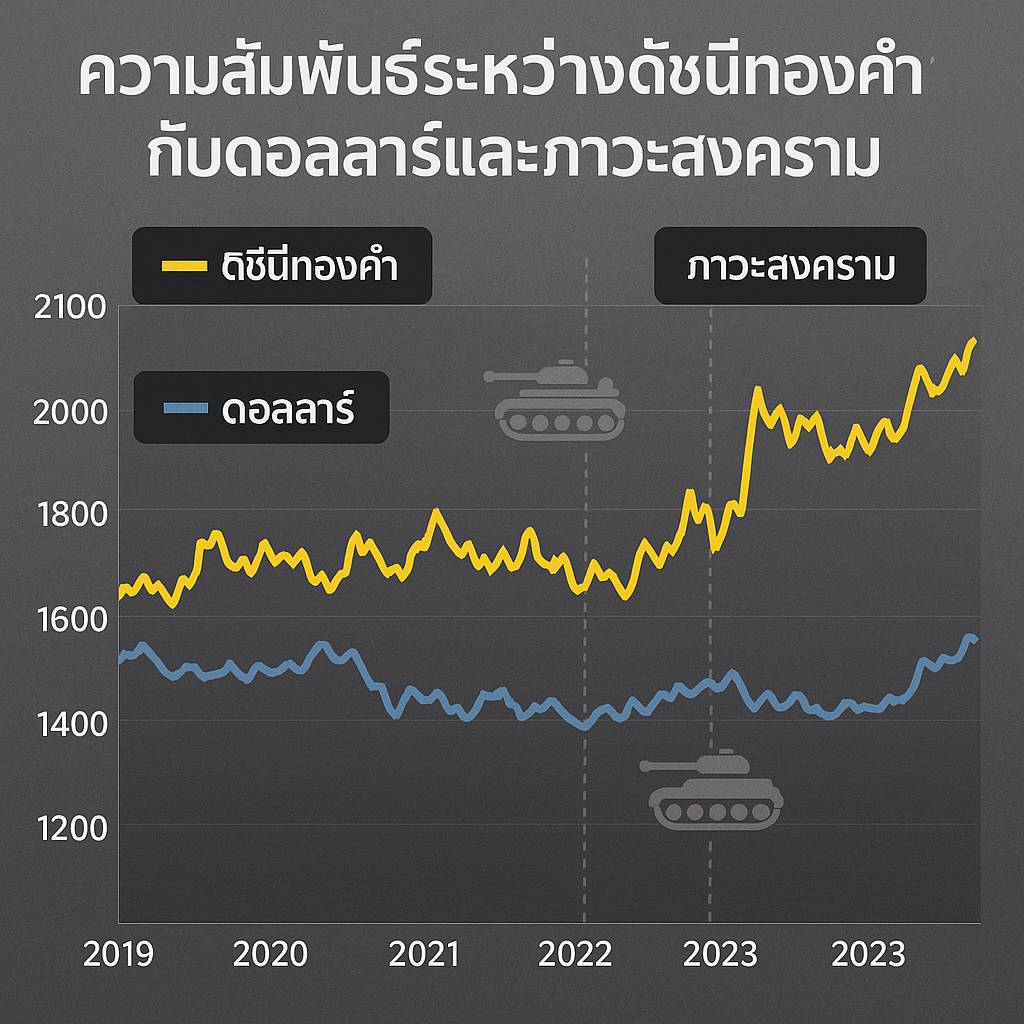

**การลงทุนในทองคำยุคนี้: ยังน่าสนใจหรือเป็นแค่ตามกระแส?** ในยุคที่โลกเต็มไปด้วยความไม่แน่นอน ทั้งสงคราม ภาวะเศรษฐกิจผันผวน และอัตราเงินเฟ้อ ทองคำมักถูกมองเป็น “Safe Haven” หรือสินทรัพย์ปลอดภัยที่นักลงทุนวิ่งเข้าหา แต่ในปัจจุบัน ท่ามกลางกระแสข่าวสงครามและความผันผวนทางการเงิน **ทองคำยังเป็นตัวเลือกการลงทุนที่น่าสนใจจริงหรือ? หรือเป็นเพียงการแห่ตามกระแสแบบ “แมงเม่าบินตามกัน”?** รวมถึงรูปแบบการลงทุนในทองคำมีอะไรบ้าง แต่ละแบบเสี่ยงและให้ผลตอบแทนต่างกันอย่างไร? — **ทองคำยังน่าสนใจในยุคนี้หรือไม่?** ปัจจัยที่ส่งผลต่อราคาทองคำ ความไม่แน่นอนทางเศรษฐกิจและการเมือง – สงคราม (เช่น สงครามรัสเซีย-ยูเครน, ความตึงเครียดในตะวันออกกลาง) ทำให้ทองคำเป็นสินทรัพย์ปลอดภัย – ภาวะเงินเฟ้อสูง → ทองคำมักปรับตัวขึ้นเพราะนักลงทุนมองว่าเป็นเครื่องป้องกันเงินเฟ้อ นโยบายการเงินของสหรัฐฯ (Fed) – หาก Fed ลดดอกเบี้ย → เงินดอลลาร์อ่อนค่า → ราคาทองคำมีแนวโน้มสูงขึ้น – หาก Fed เพิ่มดอกเบี้ย → เงินดอลลาร์แข็ง → ราคาทองคำอาจถูกกดดัน อุปสงค์และอุปทาน […]

May

ลงทุนอย่างไรให้รอดในยุคที่ผันผวน? ทำไม “พันธบัตร” และ “หุ้นกู้” ถึงเป็นตัวเลือกที่น่าสนใจ? พร้อมวิธีวิเคราะห์และคำนวณผลตอบแทนอย่างมืออาชีพ ในภาวะที่เศรษฐกิจทั่วโลกเต็มไปด้วยความไม่แน่นอน ทั้งสงครามการค้า ภูมิรัฐศาสตร์ และนโยบายดอกเบี้ยของแต่ละประเทศ การลงทุนที่เน้นความมั่นคงอย่าง พันธบัตร (Bonds) และ หุ้นกู้ (Debentures) จึงกลับมาได้รับความสนใจอย่างมาก แต่การลงทุนในตราสารหนี้เหล่านี้ไม่ใช่แค่ “ซื้อตามดอกเบี้ยที่สูง” เท่านั้น นักลงทุนนั้นควรรู้จัก “อ่านให้เป็น วิเคราะห์ให้ได้ และคำนวณผลตอบแทนให้แม่น” — วิธีอ่านพันธบัตร/หุ้นกู้: เข้าใจโค้ดเพื่อไม่พลาดสิ่งสำคัญ พันธบัตรหรือหุ้นกู้แต่ละตัวจะมี “ชื่อรหัส” เช่น BBL253A หรือ SCB30DA > ตัวอย่าง: BBL253A BBL = ผู้ออกพันธบัตร (ธนาคารกรุงเทพ) 25 = ปีที่พันธบัตรครบกำหนด (พ.ศ. 2568) 3A = ครบกำหนดเดือนมีนาคม (3) กลางเดือน (A = 15) > […]

May

**Private Fund: เหมาะกับใคร? ทางเลือกการลงทุนที่ให้ผลตอบแทนสูง แต่ต้องระวังความเสี่ยง** Private Fund คืออะไร? Private Fund หรือกองทุนส่วนบุคคล เป็นกองทุนที่จัดตั้งขึ้นเพื่อระดมทุนจากนักลงทุนกลุ่มเล็กๆ โดยเน้นลงทุนในสินทรัพย์ทางเลือก (Alternative Investments) ที่ไม่ใช่หุ้นหรือตราสารหนี้ในตลาดหลักทรัพย์ เช่น – กิจการเอกชน (Private Equity) – อสังหาริมทรัพย์ (Real Estate) – สตาร์ทอัพ (Venture Capital) – สินค้าโภคภัณฑ์ (Commodities) – Hedge Fund (กองทุนป้องกันความเสี่ยง) Private Fund มักไม่เปิดให้ประชาชนทั่วไปเข้าถึงได้ง่าย แต่จำกัดเฉพาะนักลงทุนสถาบันหรือบุคคลที่มีความมั่งคั่งสูง (High-Net-Worth Individuals: HNWIs) — **Private Fund เหมาะกับใคร?** นักลงทุนสถาบันเช่นบริษัทประกันภัย, กองทุนบำเหน็จบำนาญ บุคคลที่มีเงินลงทุนสูง(HNWIs) มักกำหนดเงินลงทุนขั้นต่ำหลายล้านบาท นักลงทุนที่มองหาผลตอบแทนสูงและยอมรับความเสี่ยงได้มาก ผู้ที่ต้องการกระจายพอร์ตการลงทุนโดยไม่พึ่งพาตลาดหุ้นเพียงอย่างเดียว — **ข้อดีของ Private Fund ** ✅ **ผลตอบแทนสูง** – บางกองทุนให้ผลตอบแทน 15-30% ต่อปี หรือมากกว่า (ขึ้นกับประเภทการลงทุน) ✅ **ลดความผันผวนจากตลาดหุ้น** – ลงทุนในสินทรัพย์ที่เคลื่อนไหวต่างจากตลาดหลักทรัพย์ ✅ **โอกาสเข้าถึงการลงทุนพิเศษ** […]

Apr

**กองทุนสำรองเลี้ยงชีพ (Provident Fund) คืออะไร? แผนเกษียณที่ทั้งลูกจ้างและนายจ้างได้ประโยชน์** **1. กองทุนสำรองเลี้ยงชีพ (Provident Fund) คืออะไร?** **กองทุนสำรองเลี้ยงชีพ** หรือ **Provident Fund (กองทุน PVD)** คือ กองทุนบำเหน็จบำนาญที่บริษัทและพนักงานร่วมกันออม** เพื่อเป็นเงินเก็บไว้ใช้หลังเกษียณ โดยทั้งสองฝ่ายจะหักเงินสมทบเข้ากองทุนทุกเดือน (คล้ายกองทุนประกันสังคม แต่บริหารโดยเอกชน) **ทำไมต้องมี Provident Fund?** – เป็นเงินออมระยะยาว ที่ช่วยให้มีเงินใช้หลังเกษียณ – นายจ้างช่วยออมให้ (บางบริษัทจ่ายสมทบเพิ่มให้พนักงาน) – ได้ประโยชน์ทางภาษี (ลดหย่อนได้สูงสุด 300,000 บาท/ปี) — **2. ประโยชน์ของ Provident Fund ต่อการวางแผนเกษียณ** (1) สำหรับพนักงาน ✅ มีเงินก้อนใหญ่ตอนเกษียณ (ได้ทั้งเงินออมตัวเอง + เงินสมทบนายจ้าง + ดอกเบี้ยทบต้น) ✅ ลดหย่อนภาษีได้ (หักค่าสมทบจากเงินเดือนก่อนคำนวณภาษี) ✅ ถอนเงินก่อนเกษียณได้ในบางกรณี เช่น ลาออก, ตกงาน, ซื้อบ้าน ✅ เสี่ยงน้อยกว่าลงทุนเอง เพราะมีผู้จัดการกองทุนดูแล (2) สำหรับบริษัท ✅ ช่วยดึงดูด Talent (พนักงานอยากทำงานกับบริษัทที่มีสวัสดิการดี) ✅ ลด turnover rate (พนักงานอยู่กับบริษัทนานขึ้นเพราะไม่อยากเสียเงินสมทบ) ✅ ลดภาษีบริษัท (เงินสมทบถือเป็นค่าใช้จ่ายของบริษัท) — **3. […]

Apr

ลงทุนคริปโต บิทคอยน์ เงินแห่งอนาคต จริงหรือ ? ในขณะนี้ถ้าประเมินสภาวะของเศรษฐกิจระดับโลก ความผันผวนและการเปลี่ยนแปลงที่เกิดขึ้นอาจไม่สามารถการันตีผลลัพธ์ที่จะเกิดขึ้นได้อย่างแน่นอน การลงทุนและการออม ที่เกิดขึ้นจึงเน้นไปที่สกุลเงินดิจิทัล หรือ ลงทุนคริปโต ที่ ณ ขณะนี้บิทคอยน์มีราคาพุ่งสูงขึ้นเป็นประวัติการณ์ ทะลุ 60,000 ดอลลาร์เป็นที่เรียบร้อยแล้ว ด้วยมูลค่าเชิงปริมาณที่สูงและโอกาสที่เปิดกว้างสำหรับการขุดและลงทุนบิทคอยน์ วันนี้ผมจึงอยากมาเน้นย้ำวิธีเล่น bitcoin อย่างมีประสิทธิภาพกันอีกครั้งหนึ่ง ภายใต้การเปลี่ยนแปลงในยุค New Normal พร้อมสอดแทรกวิธีการขุดวิธีการลงทุนบิทคอยน์ ข้อดีและข้อเสีย รวมถึงวิธีการทำกำไรตามฉบับนักลงทุนเน้นคุณค่า 2 วิธีในการเล่น bitcoin โดยทั่วไปแล้วการเล่นบิทคอยน์จะมีอยู่ 2 วิธีได้แก่ การขุด bitcoin และการเทรด bitcoin ซึ่งทั้งสองวิธีนี้จะมีการเน้นความสำคัญไปที่มูลค่าตัวเดียวกัน แต่จะต่างกันที่วิธีการเปลี่ยนมูลค่าเหล่านั้นให้เป็นกำไร โดยเราจะมาทำความเข้าใจในลำดับถัดไป วิธีเล่น bitcoin – การขุด bitcoin การขุดบิทคอยน์ คือ การใช้คอมพิวเตอร์ที่มีการประมวลผลในระดับสูงช่วยขุดค้นหาบิทคอยน์ในระบบออนไลน์ โดยการค้นพบบิทคอยน์แต่ละครั้งจะถือว่าคุณเป็นผู้ชนะในการแข่งขันการค้นหาจากทั่วโลก โดยสิ่งที่พิเศษของกิจกรรมที่น่าสนใจนี้คือ ระบบเครือข่ายทั้งหมดจะทำงานผ่านบล็อกเชน ที่จะช่วยกำหนดว่าใครที่สามารถขุดบิทคอยน์ได้ผ่านการกำหนดรหัสลับที่มีความซับซ้อนสูง […]

Apr

อิสรภาพทางการเงิน ( Financial Freedom ) เส้นทางนี้จะไปถึงได้อย่างไร เรามีเทคนิคดีๆ 4 ข้อมาแนะนำครับ 1.ตั้งเป้าหมายชีวิตในการสร้างความมั่งคั่ง ทั้งในระยะสั้นและระยะยาว อิสรภาพทางการเงิน จะเริ่มต้นจากการตั้งเป้าหมาย โดยหลังจากเริ่มวัยทำงานและมีรายได้เป็น ของตัวเอง ในระยะสั้นควรกำหนดแผน การเก็บออมในแต่ละเดือนจากการจัดสรรเงิน และบริหารรายรับรายจ่ายให้สมดุล ส่วนในระยะยาวควรตั้งเป้าหมายการเก็บออม เพื่อใช้ในยามเกษียณตั้งแต่วันนี้ เช่น ระยะสั้น : เก็บออมให้ได้ 10% ของเงินเดือน เช่น เงินเดือน 15,000 บาท หักเงินออมทันที 1,500 บาท พอครบ 1 ปี ก็จะมีเงินออม 18,000 บาท ระยะยาว : มีเงินออม 5 ล้านบาท เมื่ออายุ 60 ปี เพื่อใช้ในยามเกษียณ ก็ควร วางแผนออมเงินให้ชัดเจน เช่นถ้าตอนนี้อายุ 30 ปี จะ ต้องออมเงินอย่างน้อย 10,000 บาท […]