ข้อยกเว้นและข้อควรรู้เกี่ยวกับประกันสุขภาพในประเทศไทย🤷♂️❓❓❓ ข้อยกเว้นสำคัญในประกันสุขภาพที่ควรระวัง 🔍🔍🔍 การทำประกันสุขภาพในประเทศไทยมีข้อยกเว้นสำคัญที่ผู้ถือกรมธรรม์ควรทราบ: 1. โรคที่มีอยู่ก่อนแล้ว (Pre-existing conditions) – หลายบริษัทไม่คุ้มครองโรคที่ผู้เอาประกันเป็นมาก่อนทำประกัน 2. การบาดเจ็บจากการเล่นกีฬาอันตราย – เช่น มวยสากล, ปีนเขา, ดำน้ำลึก 3. การรักษาที่เกี่ยวข้องกับการตั้งครรภ์และคลอดบุตร – ในบางแผนประกันอาจมีครอบคลุมเพิ่ม 4. การรักษาโรคเรื้อรังบางชนิด – อาจมีข้อจำกัดในการคุ้มครอง 5. การบาดเจ็บจากอุบัติเหตุที่เกิดจากการเมาสุรา หรือใช้สารเสพติด 6. การรักษาทางทันตกรรมและความงาม – มักไม่รวมในแผนพื้นฐาน 7. โรค epidemics หรือ pandemics – บางกรมธรรม์อาจมีข้อยกเว้นเฉพาะ 8. โรคกลุ่มจิตเวช เว้นแต่จะมีบางแผนที่ครอบคลุมแต่แรก 📌ระยะเวลารอคอย (Waiting Period) ที่สำคัญ 1. โรคทั่วไป – 30 วันหลังจากกรมธรรม์มีผล 2. โรคเฉพาะ – เช่น […]

Category Archives: Protection & Risk Management

Aug

**ประกันบำนาญ: แนวทางการวางแผนเกษียณที่สมดุลและยั่งยืน** การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญ โดยเฉพาะในยุคที่อายุขัยเฉลี่ยของคนไทยเพิ่มขึ้น แต่ระบบบำนาญของรัฐอาจไม่เพียงพอต่อการใช้ชีวิตในบั้นปลาย ดังนั้น **ประกันบำนาญ** จึงเป็นหนึ่งในเครื่องมือทางการเงินที่ช่วยสร้างรายได้มั่นคงหลังเกษียณ บทความนี้จะอธิบายถึงประโยชน์ของประกันบำนาญ วิธีการคำนวณสัดส่วนที่เหมาะสมเมื่อผสมกับพอร์ตการลงทุนอื่น เช่น กองทุนสำรองเลี้ยงชีพ (Provident Fund) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) รวมถึงวิเคราะห์ผลตอบแทนและแนวโน้มในอนาคต — **1. ประกันบำนาญคืออะไร? มีประโยชน์อย่างไร?** ประกันบำนาญเป็นผลิตภัณฑ์ทางการเงินที่ให้ผู้ถือกรมธรรม์จ่ายเบี้ยประกันเป็นระยะเวลาแน่นอน (เช่น 10, 15, 20 ปี) และได้รับเงินบำนาญเป็นรายเดือนหรือรายปีเมื่อถึงวัยเกษียณ (เช่น อายุ 55, 60, 65 ปี) **ประโยชน์ของประกันบำนาญ** รายได้มั่นคงหลังเกษียณ – ช่วยลดความเสี่ยงจากการขาดสภาพคล่องในวัยที่ไม่มีรายได้ประจำ ลดความเสี่ยงจากการลงทุน– เหมาะสำหรับผู้ที่ต้องการความมั่นคงมากกว่าผลตอบแทนสูง สิทธิประโยชน์ทางภาษี – เบี้ยประกันบำนาญสามารถนำไปลดหย่อนภาษีได้สูงสุด 200,000 บาท (รวมกับประกันชีวิตอื่นๆ) ความยืดหยุ่น – บางกรมธรรม์มีตัวเลือกให้รับเงินก้อนตอนเกษียณหรือเลือกรับเป็นรายเดือน — **2. สัดส่วนที่เหมาะสมในพอร์ตเกษียณ** การจัดสรรพอร์ตการลงทุนเพื่อวัยเกษียณควรมีความสมดุลระหว่าง […]

Jul

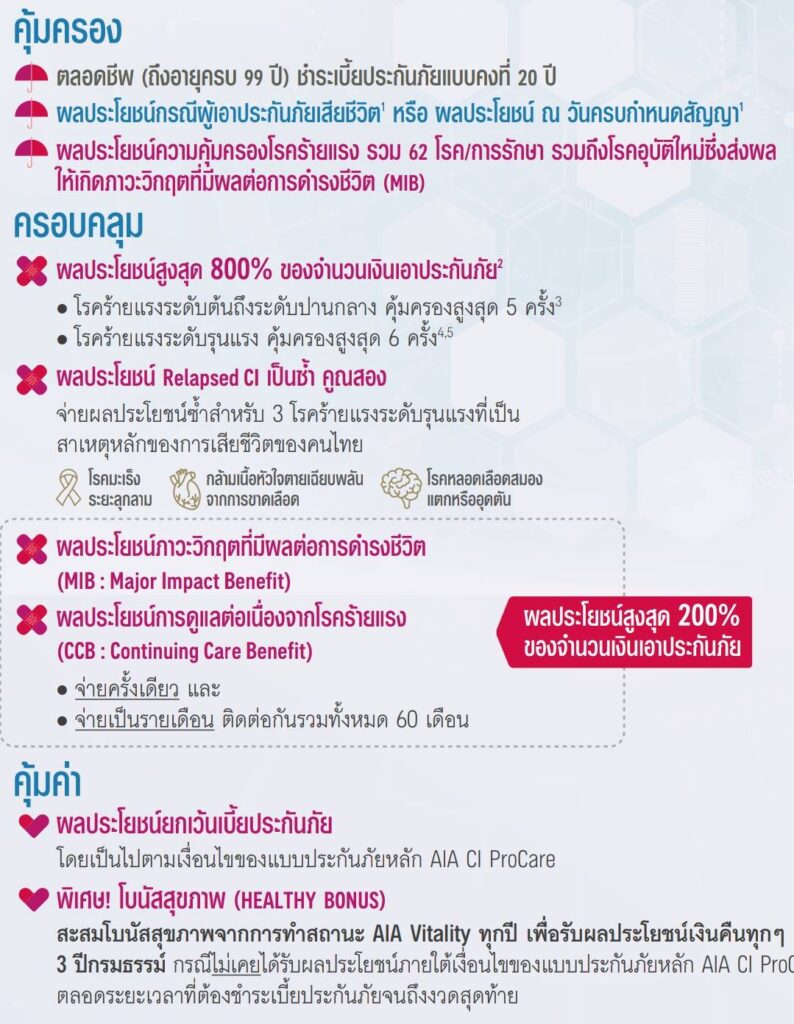

ประกันโรคร้ายแรง ทำไมต้องมี? และควรเลือกแบบไหนดี? **ทำไมต้องมีประกันโรคร้ายแรง?** โรคร้ายแรง (Critical Illness) เป็นโรคที่รักษายาก ใช้เวลาและค่าใช้จ่ายสูง เช่น มะเร็ง หัวใจ เส้นเลือดในสมองตีบ หรือไตวายเรื้อรัง ซึ่งอาจส่งผลกระทบทั้งสุขภาพและฐานะทางการเงิน การมีประกันโรคร้ายแรงช่วยให้: **ลดความเสี่ยงทางการเงิน** เพราะค่ารักษาพยาบาลอาจสูงถึงหลักล้าน **ได้รับเงินก้อนทันที** เมื่อตรวจพบโรคตามเงื่อนไขกรมธรรม์ **มีเงินสำรอง** สำหรับค่าดูแลพิเศษ ค่ายา หรือรายได้ชดเชย — **โรคร้ายแรงแบ่งตามระดับความรุนแรงอย่างไร?** ประกันโรคร้ายแรงมักแบ่งการจ่ายเงินตามความรุนแรงของโรค เช่น **ระยะเริ่มต้น (Early Stage), ระยะปานกลาง (Intermediate Stage), และระยะรุนแรง (Severe Stage)** 1. โรคหัวใจ ระยะเริ่มต้น (จ่าย 10-30% ของทุนประกัน) – ทำบอลลูนหัวใจ (Angioplasty) – โรคหลอดเลือดหัวใจตีบแต่ยังไม่ต้องผ่าตัดใหญ่ ระยะรุนแรง (จ่าย 100% ของทุนประกัน) – ผ่าตัดบายพาสหัวใจ (CABG) […]

May

**โอกาสการป่วยติดเตียงของคนไทย: วิเคราะห์สาเหตุ ค่าใช้จ่าย และแนวทางป้องกัน** การป่วยติดเตียงเป็นภาวะที่ส่งผลกระทบอย่างรุนแรงต่อทั้งผู้ป่วยและครอบครัว ทั้งด้านสุขภาพ จิตใจ และเศรษฐกิจ โดยเฉพาะในสังคมสูงวัยอย่างประเทศไทย การวิเคราะห์โอกาสการป่วยติดเตียงในแต่ละวัย สาเหตุ และค่าใช้จ่ายที่เกี่ยวข้องจะช่วยให้เตรียมตัวรับมือได้อย่างเหมาะสม — **โอกาสการป่วยติดเตียงในคนไทยแยกตามช่วงวัย** จากข้อมูลกระทรวงสาธารณสุขและสถาบันวิจัยระบบสาธารณสุข (สวรส.) พบว่า: **1. วัยทำงาน (อายุ 30-59 ปี)** – **สาเหตุหลัก**: โรคไม่ติดต่อเรื้อรัง (NCDs) เช่น เบาหวาน ความดันโลหิตสูง โรคหัวใจ และอุบัติเหตุจากการทำงานหรือรถยนต์ – **เทรนด์อนาคต**: มีแนวโน้มเพิ่มขึ้นจากพฤติกรรมเสี่ยง เช่น ความเครียด การกินอาหารไม่ดี และการออกกำลังกายน้อย **2. วัยสูงอายุ (อายุ 60 ปีขึ้นไป)** – **สาเหตุหลัก**: โรคหลอดเลือดสมอง (Stroke) โรคพาร์กินสัน อัลไซเมอร์ และภาวะกระดูกหักจากโรคกระดูกพรุน – **เทรนด์อนาคต**: สัดส่วนผู้สูงอายุเพิ่มขึ้นอย่างรวดเร็ว ทำให้จำนวนผู้ป่วยติดเตียงเพิ่มตาม **3. วัยเด็กและวัยรุ่น (อายุต่ำกว่า 30 ปี)** – **สาเหตุหลัก**: อุบัติเหตุทางถนน โรคทางพันธุกรรม เช่น SMA (Spinal Muscular Atrophy) และภาวะติดเชื้อรุนแรง – **เทรนด์อนาคต**: อาจเพิ่มขึ้นจากอุบัติเหตุและการใช้ชีวิตเสี่ยง — **ค่าใช้จ่ายสำหรับผู้ป่วยติดเตียง (ตั้งแต่เริ่มป่วยจนถึงวาระสุดท้าย)** การดูแลผู้ป่วยติดเตียงมีค่าใช้จ่ายสูงมาก โดยสามารถแบ่งเป็น 2 ประเภท: **1. ค่าใช้จ่ายที่เกิดขึ้นจริง (Direct Costs)** | **รายการ** | […]

Apr

**ประกัน Unit Link คืออะไร? แตกต่างจากประกันชีวิตทั่วไปอย่างไร?** **1. Unit Link คืออะไร?** ประกัน Unit Link (ยูนิตลิงค์) คือ ผลิตภัณฑ์ประกันชีวิตที่ผสมผสานการประกันภัยกับการลงทุน โดยเบี้ยประกันส่วนหนึ่งจะนำไปซื้อ “หน่วยลงทุน” (Unit) ในกองทุนต่างๆ เช่น หุ้น พันธบัด กองทุนผสม ทำให้ผู้ถือกรมธรรม์มีโอกาสได้รับผลตอบแทนจากการลงทุนควบคู่ไปกับความคุ้มครองชีวิต **ความแตกต่างระหว่างประกัน Unit Link vs ประกันชีวิตทั่วไป** ประกัน Unit Link ประกันชีวิตทั่วไป ทั้งประกัน + การลงทุน (มีเงินสดคืนจากผลตอบแทนการลงทุน) เน้นความคุ้มครองเป็นหลัก (ส่วนของการลงทุนถูกบังคับให้ลงทุนสินทรัพย์เสี่ยงต่ำ) ผลตอบแทนไม่แน่นอน (ขึ้นอยู่กับตลาดการเงิน) ผลตอบแทนแน่นอน (เช่น เบี้ยประกันนำไปซื้อพันธบัตร) สามารถปรับแผนการลงทุนได้ (เปลี่ยนกองทุนตามความเสี่ยง ที่ลูกค้าเลือก ทั้งแบบจัดเอง และสำเร็จรูปของบริษัท) ไม่สามารถปรับแผนได้ (ต้องยึดตามที่บริษัทได้แจ้งไว้กับทาง คปภ. ) มีค่าใช้จ่ายสูงกว่า (ค่าบริหารกองทุน, ค่าประกัน) ค่าใช้จ่ายต่ำกว่า (จ่ายเฉพาะเบี้ยประกัน) เหมาะกับคนที่ต้องการทั้งประกันและลงทุน เหมาะกับคนที่ต้องการการันตีความคุ้มครองพื้นฐาน **2. จุดเด่นของประกัน Unit Link** ✅ โอกาสได้ผลตอบแทนสูง(ถ้ากองทุนที่เลือกลงทุนทำผลงานดี) ✅ ความคุ้มครองชีวิต + การลงทุนในผลิตภัณฑ์เดียว ✅ ยืดหยุ่น – […]

Apr

ประกันความรับผิดในวิชาชีพ (Professional Liability Insurance) – ความสำคัญและแนวทางการเลือกประกันที่เหมาะสม** **1. ประกันความรับผิดในวิชาชีพคืออะไร?** ประกันความรับผิดในวิชาชีพ (Professional Liability Insurance) หรือ ประกันความผิดพลาดและละเมิด (Errors & Omissions – E&O Insurance) เป็นการคุ้มครองความเสี่ยงที่เกิดจากการปฏิบัติงานวิชาชีพ เช่น แพทย์ วิศวกร สถาปนิก ทนายความ ที่อาจเกิดข้อผิดพลาดหรือการละเมินจนส่งผลให้ลูกค้า/ผู้รับบริการเสียหายและฟ้องร้องเรียกค่าเสียหาย **อาชีพที่ควรมีประกันนี้** – แพทย์, ทันตแพทย์, พยาบาล (Malpractice Insurance) – วิศวกร, สถาปนิก (Engineering & Architect Liability) – ทนายความ, ที่ปรึกษากฎหมาย – นักบัญชี, ผู้ตรวจสอบบัญชี – ที่ปรึกษาธุรกิจ, โค้ช, Trainer — **2. ประโยชน์ของประกันความรับผิดในวิชาชีพ** (1) คุ้มครองค่าใช้จ่ายเมื่อถูกฟ้องร้อง – ค่าทนายความ ค่าใช้จ่ายในศาล – ค่าเสียหายที่ศาลตัดสินให้ชดเชย (2) ปกป้องชื่อเสียงและความน่าเชื่อถือ – บริษัทประกันช่วยจัดการข้อพิพาทอย่างมืออาชีพ – ลดความเครียดจากการต่อสู้คดีเอง […]

Apr

การทำ “ประกันคีย์แมน” เป็นสิ่งสำคัญสำหรับธุรกิจที่มีพนักงานหรือผู้บริหารที่มีบทบาทสำคัญในการขับเคลื่อนองค์กร การสูญเสียบุคคลสำคัญเหล่านี้อาจส่งผลกระทบอย่างรุนแรงต่อการดำเนินธุรกิจ ทั้งในด้านการเงินและการจัดการ ประกันคีย์แมนช่วยให้บริษัทมีความมั่นคงมากขึ้นในกรณีที่เกิดเหตุการณ์ไม่คาดฝัน เช่น การเสียชีวิตหรือการเจ็บป่วยของบุคคลสำคัญ ซึ่งประกันนี้จะช่วยชดเชยค่าใช้จ่ายที่เกิดขึ้นและช่วยให้บริษัทมีเวลาในการหาคนมาทดแทนได้ นอกจากนี้ยังเป็นการสร้างความเชื่อมั่นให้กับผู้ถือหุ้นและลูกค้าอีกด้วย ซึ่งแสดงให้เห็นว่าบริษัทมีการเตรียมพร้อมสำหรับสถานการณ์ฉุกเฉินอย่างรอบคอบ การทำประกันคีย์แมน (Keyman Insurance) มอบประโยชน์หลายประการให้กับเจ้าของบริษัท โดยเฉพาะอย่างยิ่งในกรณีที่ธุรกิจพึ่งพาบุคคลสำคัญที่มีบทบาทสำคัญต่อความสำเร็จขององค์กร ประโยชน์อันดับแรกคือการให้ความคุ้มครองทางการเงินในกรณีที่บุคคลสำคัญไม่สามารถปฏิบัติงานต่อได้เนื่องจากการเจ็บป่วยร้ายแรงหรือเสียชีวิต การคุ้มครองนี้ช่วยให้บริษัทสามารถมีเงินทุนที่เพียงพอในการจัดการกับความสูญเสียที่อาจเกิดขึ้น อีกทั้งยังช่วยลดแรงกดดันด้านการเงินในการหาคนมาทดแทนหรือฝึกอบรมพนักงานใหม่ นอกจากนี้ยังสามารถสร้างความเชื่อมั่นให้กับนักลงทุนและพันธมิตรทางธุรกิจว่าองค์กรมีมาตรการป้องกันความเสี่ยงที่เพียงพอ ซึ่งสามารถเพิ่มความมั่นคงและเสถียรภาพให้กับธุรกิจในระยะยาวได้ การทำประกันคีย์แมน (Keyman Insurance) ให้กับกรรมการบริษัทนั้นถือเป็นกลยุทธ์ที่มีประโยชน์ทั้งในด้านการบริหารความเสี่ยงและด้านภาษีสำหรับองค์กร ในแง่ของภาษี บริษัทสามารถนำค่าเบี้ยประกันคีย์แมนมาหักลดหย่อนภาษีได้ตามที่กฎหมายกำหนด ซึ่งช่วยลดภาระภาษีของบริษัทได้ในบางกรณี อย่างไรก็ตาม ควรปรึกษาที่ปรึกษาด้านภาษีหรือผู้เชี่ยวชาญเพื่อความมั่นใจว่าการทำประกันคีย์แมนสอดคล้องกับกฎหมายและระเบียบข้อบังคับที่เกี่ยวข้อง โดยเฉพาะการใช้สิทธิหักค่าใช้จ่ายของบริษัทในรูปแบบของเบี้ยประกันกรรมการ ตามที่สรรพากรกำหนดและอนุญาตให้ใช้สิทธิได้ เพราะหลายกรณีที่บริษัทตัดสินใจทำประกันคีย์แมนแล้วแต่ไม่สามารถใช้สิทธิได้ เพราะขาดความรู้ความเข้าใจในกฎเกณฑ์และเงื่อนไข โดยสรุปความสำคัญของประกัน Keyman สำหรับบริษัท ประกัน Keyman (Key Person Insurance) คือการทำประกันชีวิตหรือประกันสุขภาพสำหรับบุคคลสำคัญในองค์กร เช่น กรรมการบริษัท ผู้บริหารระดับสูง หรือพนักงานที่มีทักษะเฉพาะ ซึ่งหากบุคคลเหล่านี้เสียชีวิตหรือเจ็บป่วยจนไม่สามารถทำงานได้ จะส่งผลกระทบอย่างรุนแรงต่อธุรกิจ **1. เหตุผลที่บริษัทควรทำประกัน Keyman** **ปกป้องความเสี่ยงทางการเงินของบริษัท** – หาก […]

Feb

Co-Payment ประกันสุขภาพกลยุทธ์ลดความเสี่ยงของใคร? อย่างที่เราคงได้ยินมาพักใหญ่ๆแล้วเรื่อง Co-Payment ตั้งแต่ปี 2567 มีตัวแทนประกันชีวิตหลายคนนำเรื่องนี้มาเป็น Content ชักชวนให้คนรีบทำประกันสุขภาพ ก่อนที่จะเปลี่ยนเงื่อนไข จนกระทั้งมีความชัดเจนจากฝั่ง คปภ. ออกมาชี้แจงว่าได้อนุญาตให้บริษัทประกันชีวิต สามารถใส่เงื่อนไขในกรมธรรม์ได้ โดยไม่มีผลย้อนหลังสำหรับกรมธรรม์ฉบับที่ออกก่อน 20 มี.ค. 2568 โดยสรุปใจความสาระของข้อบังคับ Co-payment คือเรื่องการเคลม แยกเป็น 2 ส่วนคือ 1.มีการเคลมด้วยโรคที่ไม่จำเป็นต้องนอนโรงพยาบาล (SIMPLE DISEASES ) และ 2.การเคลมเกินจำนวนครั้งหรือเกินค่าเบี้ยที่จ่าย ( CLAIM RATIO ) โดยโรคทั่วไป เว้นผ่าตัดใหญ่หรือโรคร้ายแรง เมื่อไหร่ที่เข้าองค์ประกอบ 2 อย่างนี้ เช่น เคลมด้วยการเจ็บป่วยทั่วไป 3 ครั้ง และ เบิกเคลทรวมถึง 4 เท่าของเบี้ยที่จ่ายในปีนั้น ปีต่อไปบริษัทฯ ประกันก็จะบังคับ Co-payment คือมีส่วนร่วมจ่าย 30% เช่นค่ารักษาออกมา 100,000 บาท […]

Jul

ประกันสุขภาพ ซื้อกับบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัย ดี ? ประกันสุขภาพ ปัจจุบัน การซื้อประกันสุขภาพส่วนบุคคลได้รับความนิยมเป็นอย่างมาก เนื่องจากค่าใช้จ่ายในการรักษาพยาบาลมีราคาแพง และสูงขึ้นเรื่อย ๆ แม้ว่าจะมีสวัสดิการพื้นฐานอื่น ๆ อยู่แล้ว เช่น ประกันสังคม โครงการ 30 บาท สวัสดิการข้าราชการ แต่ก็ไม่ได้ตอบโจทย์ในการรักษาทุกข้อ เนื่องจากเทคโนโลยีในการรักษามีความก้าวหน้า และเปลี่ยนแปลงไปอย่างรวดเร็ว การซื้อประกันสุขภาพส่วนบุคคลก็จะทำให้ผู้ป่วยมีทางเลือกในการรักษามากขึ้น การซื้อประกันสุขภาพ สามารถซื้อได้ ทั้งจากบริษัทประกันชีวิต และบริษัทประกันวินาศภัย ใบอนุญาตประกอบธุรกิจประกันภัย แบ่งหลัก ๆ ได้ 2 แบบ – ใบอนุญาต ประกอบธุรกิจประกันชีวิต – ใบอนุญาต ประกอบธุรกิจประกันวินาศภัย ซึ่งบางแห่งขออนุญาตขายประกันสุขภาพด้วย ข้อแตกต่าง การซื้อประกันสุขภาพ จากบริษัทประกันชีวิต การซื้อประกันสุขภาพ จากบริษัทประกันชิวิต ต้องมีกรมธรรม์หลักเป็นกรมธรรม์ประกันชีวิตก่อนจึงจะสามารถซื้อประกันสุขภาพพ่วงเข้าไปได้ การซื้อประกันสุขภาพ จากบริษัทประกันวินาศภัย สามารถซื้อประกันสุขภาพแบบเดี่ยวได้ […]

Jun

เวลาพูดถึงประกันชีวิต คงเคยได้ยินบางคนบอกว่ามีเยอะแล้ว เข้าแบงค์ทีก็มีเพิ่มมาเล่มนึง เราเคยมานั่งคิดจริงๆ ไหมครับว่า ประกันชีวิตสำหรับตัวเราเองมีไว้ทำอะไร และมีเท่าไรเรียกว่าพอ วันนี้จะมาชวนคิดกันเรื่องนี้ครับ คนเราทำประกันชีวิตด้วยหลากหลายความต้องการ บ้างก็ทำเพื่อลดภาษี พยายามให้ได้ครบ 1 แสน พอดีแบบไม่ขาดไม่เกินพอส่งครบก็หาเติมอย่างนี้อยู่เรื่อยๆทุกปี อันนี้ก็เป็นอีกหนึ่งประโยชน์ทางภาษีที่เราได้จากการทำประกันชีวิตหรือประกันสุขภาพตามเงื่อนไขที่ทางรัฐเปิดสิทธิให้ แต่เราเคยมาย้อนดูไหมครับว่าจริงๆเราทำประกันชีวิตเพราะต้องการความคุ้มครองจากประกันชีวิตจริงๆรึเปล่า ก่อนจะทำประกันชีวิตอยากให้ทุกคนลองพิจารณาจากคำถามเหล่านี้กับตัวเองก่อน ถ้าเราไม่อยู่ในวันนี้มีใครเดือดร้อนบ้าง หรือได้รับผลกระทบจากที่เราไม่สามารถหาเงินมาส่งเสียเลี้ยงดูเขาเหล่านั้นได้ หรือต้องชดใช้หนี้สินที่เราก่อไว้แทนเรา ประเมินมูลค่าออกมาเป็นตัวเงินจากการที่เราไม่อยู่ แล้วรายได้ขาดหายไปตามระยะเวลาที่เหลือถ้าเรายังทำงานได้ต่อ ทั้งสองคำถาม จะนำมาสู่การคำนวณว่าเราควรมีประกันชีวิตหรือค่าตัวเท่าไรในวันนี้และอนาคต ซึ่งอาจเลือกอย่างใดอย่างหนึ่งในสองข้อเป็นเกณฑ์หรือนำมารวมกันก็ได้ครับถ้าเรามีกำลังมากพอ เพราะ โดยปกติตัวเลขของข้อ 2 มักจะมากกว่าข้อ 1 โดยเฉพาะคนที่มีเวลาทำงานเหลืออยู่ยาวๆและรายได้สูงๆ เมื่อเราได้ตัวเลขที่ต้องการแล้ว ข้อสำคัญคือการนำตัวเลขดังกล่าวมาหักลบกับทรัพย์สินที่เราเตรียมไว้แล้ว ตัวอย่างเช่น ถ้าเราเลือกคำนวณทุนประกันชีวิตแบบข้อ 1 ของผู้ชายวัย 43 ปี เป็นหัวหน้าครอบครัว ภาระค่าเทอมลูกที่ต้องดูแล จนจบปริญญาตรี ทั้งสองคน 2 ล้านบาท ภาระดูแลคุณพ่อคุณแม่จนอายุ 85 ปี 3 ล้านบาท ภาระผ่อนบ้าน สินเชื่อคงค้าง 3 ล้านบาท เงินกู้เพื่อการลงทุนในธุรกิจ […]

- 1

- 2