ข้อยกเว้นและข้อควรรู้เกี่ยวกับประกันสุขภาพในประเทศไทย🤷♂️❓❓❓ ข้อยกเว้นสำคัญในประกันสุขภาพที่ควรระวัง 🔍🔍🔍 การทำประกันสุขภาพในประเทศไทยมีข้อยกเว้นสำคัญที่ผู้ถือกรมธรรม์ควรทราบ: 1. โรคที่มีอยู่ก่อนแล้ว (Pre-existing conditions) – หลายบริษัทไม่คุ้มครองโรคที่ผู้เอาประกันเป็นมาก่อนทำประกัน 2. การบาดเจ็บจากการเล่นกีฬาอันตราย – เช่น มวยสากล, ปีนเขา, ดำน้ำลึก 3. การรักษาที่เกี่ยวข้องกับการตั้งครรภ์และคลอดบุตร – ในบางแผนประกันอาจมีครอบคลุมเพิ่ม 4. การรักษาโรคเรื้อรังบางชนิด – อาจมีข้อจำกัดในการคุ้มครอง 5. การบาดเจ็บจากอุบัติเหตุที่เกิดจากการเมาสุรา หรือใช้สารเสพติด 6. การรักษาทางทันตกรรมและความงาม – มักไม่รวมในแผนพื้นฐาน 7. โรค epidemics หรือ pandemics – บางกรมธรรม์อาจมีข้อยกเว้นเฉพาะ 8. โรคกลุ่มจิตเวช เว้นแต่จะมีบางแผนที่ครอบคลุมแต่แรก 📌ระยะเวลารอคอย (Waiting Period) ที่สำคัญ 1. โรคทั่วไป – 30 วันหลังจากกรมธรรม์มีผล 2. โรคเฉพาะ – เช่น […]

Author Archives: admin

Aug

**การบริหารที่ดินว่างเปล่าในปี 2568: วิธีจัดการเพื่อผลตอบแทนสูงสุดและประหยัดภาษี** การถือครองที่ดินว่างเปล่าในประเทศไทยสามารถสร้างผลตอบแทนได้สูงหากบริหารจัดการอย่างเหมาะสม ทั้งในแง่ของการเพิ่มมูลค่าที่ดินและการลดภาระภาษี ในบทความนี้จะแนะนำกลยุทธ์การบริหารที่ดินว่างเปล่า การตัดสินใจขายที่เหมาะสม รวมถึงทางเลือกการลงทุนอื่นๆ ที่ใกล้เคียง เช่น ตึกแถว อาคารพาณิชย์ และกองทุนรวมอสังหาริมทรัพย์ (REITs) — การบริหารที่ดินว่างเปล่าเพื่อผลตอบแทนสูงสุด 1.1 เลือกรูปแบบการถือครองที่ดิน – ที่ดินเปล่าในทำเลดี (ใกล้ถนนหลัก โครงการรถไฟฟ้า ศูนย์การค้า) มีแนวโน้มราคาปรับสูงขึ้น แต่ต้องจ่ายภาษีที่ดินและอาจถูกเรียกเก็บภาษีที่ดินว่างเปล่า – ที่ดินเกษตร(โฉนดเกษตร หรือ นส.3) ภาษีถูกกว่า แต่มีข้อจำกัดในการพัฒนา ควรพิจารณาปลูกพืชหรือให้เช่าเพื่อลดภาษี – ที่ดินในเขต EEC (ระเบียงเศรษฐกิจภาคตะวันออก) มีศักยภาพสูงจากนโยบายรัฐบาล 1.2 วิธีบริหารที่ดินเพื่อเพิ่มรายได้และลดภาษี – ปล่อยเช่าแบบระยะสั้น/ยาว เช่น เช่าปลูกพืช (ลดภาระภาษีที่ดินว่างเปล่า) หรือให้เช่าเป็นที่จอดรถ – พัฒนาเป็นที่เก็บสินค้าหรือพื้นที่โลจิสติกส์ หากอยู่ในทำเลใกล้โรงงานหรือท่าเรือ – จับมือกับนักพัฒนาอสังหาฯ เพื่อสร้างโครงการร่วม […]

Aug

วางแผนการศึกษาบุตร **ค่าใช้จ่ายในการเลี้ยงดูบุตร 1 คน ตั้งแต่แรกเกิดจนจบปริญญาโท (ปี 2568 – 259X)** (พร้อมแผนการลงทุนเพื่อการศึกษาสำหรับโรงเรียนไทย EP และโรงเรียนอินเตอร์) การมีลูกเป็นความรับผิดชอบทางการเงินที่สำคัญ โดยเฉพาะในยุคที่ค่าใช้จ่ายด้านการศึกษาสูงขึ้นเรื่อยๆ บทความนี้จะวิเคราะห์ค่าใช้จ่ายโดยละเอียด พร้อมคำนวณอัตราเงินเฟ้อ และแนะนำพอร์ตการลงทุนเพื่อเตรียมความพร้อมทางการเงิน — **สมมติฐานในการคำนวณ** อัตราเงินเฟ้อ – การศึกษา: 5% ต่อปี – ค่าดูแลสุขภาพ: 4% ต่อปี – ค่าครองชีพอื่นๆ: 3% ต่อปี อายุของเด็ก – ระดับอนุบาล (3-5 ปี) – ประถมศึกษา (6-11 ปี) – มัธยมศึกษา (12-17 ปี) – ปริญญาตรี (18-21 ปี) – ปริญญาโท (22-23 ปี) สถานศึกษา […]

Aug

**ประกันบำนาญ: แนวทางการวางแผนเกษียณที่สมดุลและยั่งยืน** การวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องสำคัญ โดยเฉพาะในยุคที่อายุขัยเฉลี่ยของคนไทยเพิ่มขึ้น แต่ระบบบำนาญของรัฐอาจไม่เพียงพอต่อการใช้ชีวิตในบั้นปลาย ดังนั้น **ประกันบำนาญ** จึงเป็นหนึ่งในเครื่องมือทางการเงินที่ช่วยสร้างรายได้มั่นคงหลังเกษียณ บทความนี้จะอธิบายถึงประโยชน์ของประกันบำนาญ วิธีการคำนวณสัดส่วนที่เหมาะสมเมื่อผสมกับพอร์ตการลงทุนอื่น เช่น กองทุนสำรองเลี้ยงชีพ (Provident Fund) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) รวมถึงวิเคราะห์ผลตอบแทนและแนวโน้มในอนาคต — **1. ประกันบำนาญคืออะไร? มีประโยชน์อย่างไร?** ประกันบำนาญเป็นผลิตภัณฑ์ทางการเงินที่ให้ผู้ถือกรมธรรม์จ่ายเบี้ยประกันเป็นระยะเวลาแน่นอน (เช่น 10, 15, 20 ปี) และได้รับเงินบำนาญเป็นรายเดือนหรือรายปีเมื่อถึงวัยเกษียณ (เช่น อายุ 55, 60, 65 ปี) **ประโยชน์ของประกันบำนาญ** รายได้มั่นคงหลังเกษียณ – ช่วยลดความเสี่ยงจากการขาดสภาพคล่องในวัยที่ไม่มีรายได้ประจำ ลดความเสี่ยงจากการลงทุน– เหมาะสำหรับผู้ที่ต้องการความมั่นคงมากกว่าผลตอบแทนสูง สิทธิประโยชน์ทางภาษี – เบี้ยประกันบำนาญสามารถนำไปลดหย่อนภาษีได้สูงสุด 200,000 บาท (รวมกับประกันชีวิตอื่นๆ) ความยืดหยุ่น – บางกรมธรรม์มีตัวเลือกให้รับเงินก้อนตอนเกษียณหรือเลือกรับเป็นรายเดือน — **2. สัดส่วนที่เหมาะสมในพอร์ตเกษียณ** การจัดสรรพอร์ตการลงทุนเพื่อวัยเกษียณควรมีความสมดุลระหว่าง […]

Jul

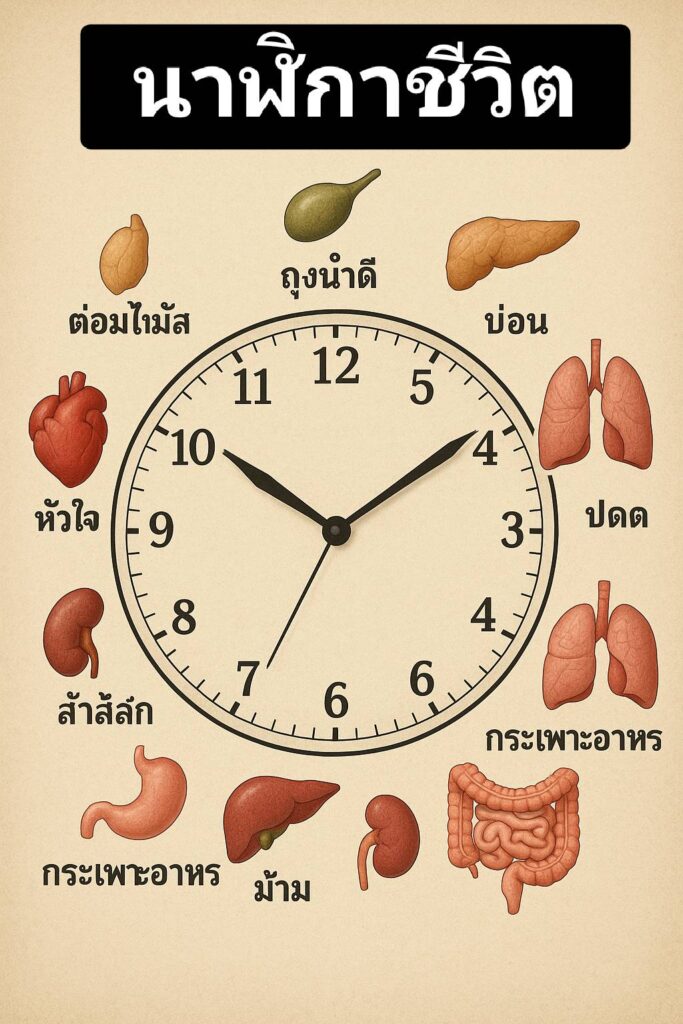

**นาฬิกาชีวิต (Circadian Rhythm): ศาสตร์แห่งเวลากับสุขภาพที่คุณไม่ควรมองข้าม** ร่างกายมนุษย์มีระบบควบคุมเวลาภายในที่เรียกว่า **”นาฬิกาชีวิต” (Circadian Rhythm)** ซึ่งเป็นกลไกทางชีวภาพที่กำหนดการทำงานของอวัยวะต่างๆ ในช่วงเวลาที่แตกต่างกันตลอด 24 ชั่วโมง การเข้าใจและปรับพฤติกรรมให้สอดคล้องกับนาฬิกาชีวิตจะช่วยเสริมสร้างสุขภาพ ลดความเสี่ยงโรค และยืดอายุขัย — **นาฬิกาชีวิตของอวัยวะสำคัญและวิถีชีวิตที่ควรปฏิบัติ** 1. ตี 5 ถึง 7 โมงเช้า (05:00 – 07:00) – ช่วงเวลาของ “ลำไส้ใหญ่ – หน้าที่: ขับของเสียออกจากร่างกาย – สิ่งที่ควรทำ: – ดื่มน้ำอุ่น 1 แก้ว เพื่อกระตุ้นการขับถ่าย – ฝึกการหายใจลึกๆ หรือออกกำลังกายเบาๆ เช่น โยคะ – สิ่งที่ควรหลีกเลี่ยง : การนอนหลับต่อ เพราะอาจทำให้ของเสียสะสม 2. 7 โมงเช้า ถึง […]

Jul

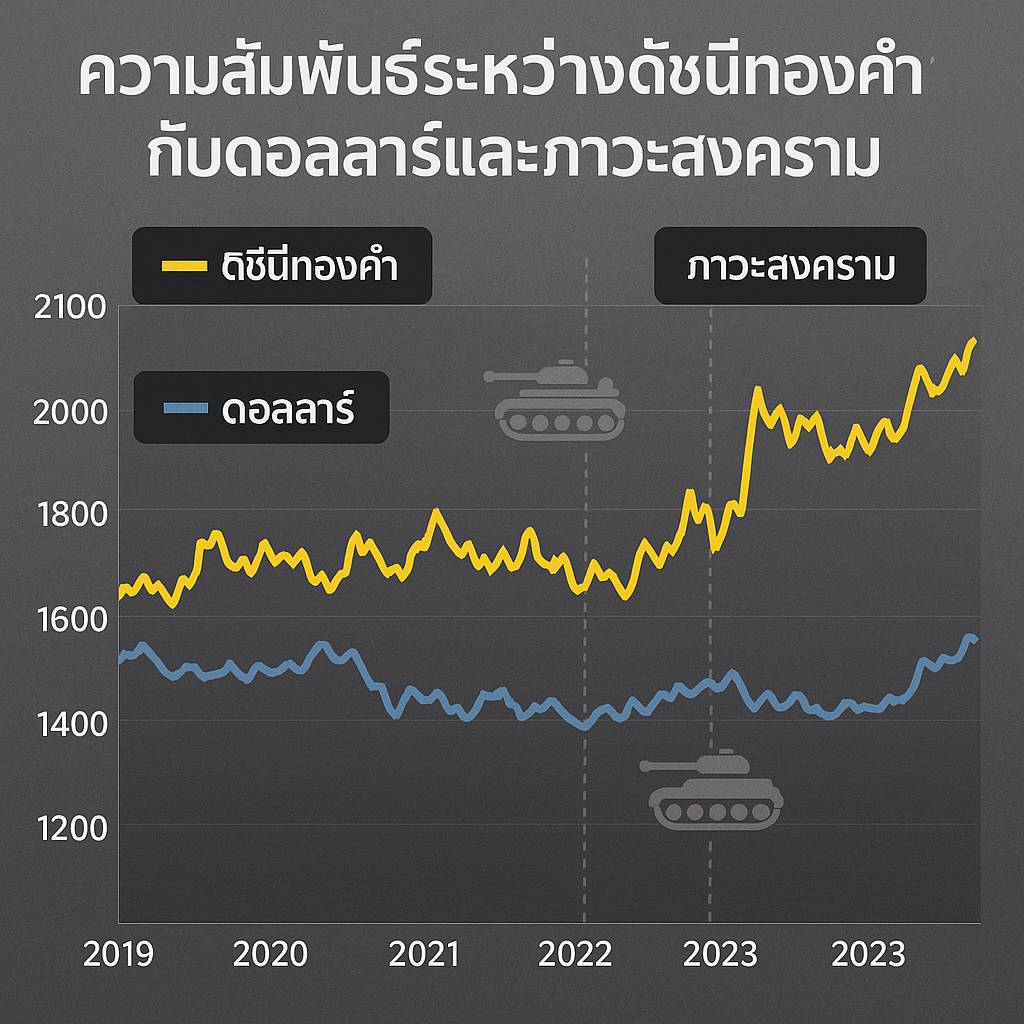

**การลงทุนในทองคำยุคนี้: ยังน่าสนใจหรือเป็นแค่ตามกระแส?** ในยุคที่โลกเต็มไปด้วยความไม่แน่นอน ทั้งสงคราม ภาวะเศรษฐกิจผันผวน และอัตราเงินเฟ้อ ทองคำมักถูกมองเป็น “Safe Haven” หรือสินทรัพย์ปลอดภัยที่นักลงทุนวิ่งเข้าหา แต่ในปัจจุบัน ท่ามกลางกระแสข่าวสงครามและความผันผวนทางการเงิน **ทองคำยังเป็นตัวเลือกการลงทุนที่น่าสนใจจริงหรือ? หรือเป็นเพียงการแห่ตามกระแสแบบ “แมงเม่าบินตามกัน”?** รวมถึงรูปแบบการลงทุนในทองคำมีอะไรบ้าง แต่ละแบบเสี่ยงและให้ผลตอบแทนต่างกันอย่างไร? — **ทองคำยังน่าสนใจในยุคนี้หรือไม่?** ปัจจัยที่ส่งผลต่อราคาทองคำ ความไม่แน่นอนทางเศรษฐกิจและการเมือง – สงคราม (เช่น สงครามรัสเซีย-ยูเครน, ความตึงเครียดในตะวันออกกลาง) ทำให้ทองคำเป็นสินทรัพย์ปลอดภัย – ภาวะเงินเฟ้อสูง → ทองคำมักปรับตัวขึ้นเพราะนักลงทุนมองว่าเป็นเครื่องป้องกันเงินเฟ้อ นโยบายการเงินของสหรัฐฯ (Fed) – หาก Fed ลดดอกเบี้ย → เงินดอลลาร์อ่อนค่า → ราคาทองคำมีแนวโน้มสูงขึ้น – หาก Fed เพิ่มดอกเบี้ย → เงินดอลลาร์แข็ง → ราคาทองคำอาจถูกกดดัน อุปสงค์และอุปทาน […]

Jul

ประกันโรคร้ายแรง ทำไมต้องมี? และควรเลือกแบบไหนดี? **ทำไมต้องมีประกันโรคร้ายแรง?** โรคร้ายแรง (Critical Illness) เป็นโรคที่รักษายาก ใช้เวลาและค่าใช้จ่ายสูง เช่น มะเร็ง หัวใจ เส้นเลือดในสมองตีบ หรือไตวายเรื้อรัง ซึ่งอาจส่งผลกระทบทั้งสุขภาพและฐานะทางการเงิน การมีประกันโรคร้ายแรงช่วยให้: **ลดความเสี่ยงทางการเงิน** เพราะค่ารักษาพยาบาลอาจสูงถึงหลักล้าน **ได้รับเงินก้อนทันที** เมื่อตรวจพบโรคตามเงื่อนไขกรมธรรม์ **มีเงินสำรอง** สำหรับค่าดูแลพิเศษ ค่ายา หรือรายได้ชดเชย — **โรคร้ายแรงแบ่งตามระดับความรุนแรงอย่างไร?** ประกันโรคร้ายแรงมักแบ่งการจ่ายเงินตามความรุนแรงของโรค เช่น **ระยะเริ่มต้น (Early Stage), ระยะปานกลาง (Intermediate Stage), และระยะรุนแรง (Severe Stage)** 1. โรคหัวใจ ระยะเริ่มต้น (จ่าย 10-30% ของทุนประกัน) – ทำบอลลูนหัวใจ (Angioplasty) – โรคหลอดเลือดหัวใจตีบแต่ยังไม่ต้องผ่าตัดใหญ่ ระยะรุนแรง (จ่าย 100% ของทุนประกัน) – ผ่าตัดบายพาสหัวใจ (CABG) […]

Jun

** 5 โรคยอดฮิตในเด็กแรกเกิด – 6 ขวบ ที่พบบ่อยและมีความรุนแรงสูง ** เด็กเล็กอายุต่ำกว่า 6 ขวบ มีภูมิคุ้มกันยังไม่แข็งแรง ทำให้ป่วยบ่อย โดยเฉพาะโรคติดเชื้อระบบทางเดินหายใจและโรคติดต่ออื่นๆ ที่อาจรุนแรงได้หากรักษาล่าช้า ต่อไปนี้คือ **5 โรคที่พบบ่อยและมีความรุนแรงสูง** พร้อมข้อมูลค่าใช้จ่าย ระยะเวลาฟื้นตัว และแนวทางป้องกัน — **1. โรค RSV (Respiratory Syncytial Virus)** – อาการ: ไข้ ไอมีเสมหะ หายใจหอบ เสียงหวีดคล้ายหอบหืด – ความรุนแรง : สูงในเด็กอายุต่ำกว่า 2 ขวบ อาจเกิด **ปอดอักเสบหรือภาวะหายใจล้มเหลว** – ค่าใช้จ่ายเมื่อนอนโรงพยาบาล (เอกชนระดับกลาง) : 15,000 – 40,000 บาท/วัน (ขึ้นอยู่กับระยะเวลาและความรุนแรง) – ระยะเวลาฟื้นตัว : 7–14 วัน – โอกาสเป็นซ้ำ: สูง โดยเฉพาะในเด็กเล็กและช่วงฤดูฝน/หนาว – แนวทางป้องกัน : – หลีกเลี่ยงการสัมผัสผู้ป่วย – ล้างมือบ่อยๆ – ไม่พาเด็กไปสถานที่แออัด **2. โรคไข้หวัดใหญ่ (Influenza)** – อาการ: ไข้สูง ปวดหัว ไอ เจ็บคอ – ความรุนแรง : อาจเกิด **ปอดบวมหรือสมองอักเสบ** – ค่าใช้จ่าย (เอกชนระดับกลาง)**: […]

Jun

**Ultra-Processed Food (UPF) vs. Processed Food (PF): อันตรายที่ซ่อนอยู่และทางเลือกที่ดีต่อสุขภาพ** **UPF และ PF ต่างกันอย่างไร?** อาหารแปรรูป (Processed Food – **PF**) และอาหารแปรรูปพิเศษ (Ultra-Processed Food – **UPF**) มีความแตกต่างที่สำคัญ ดังนี้ **1. อาหารแปรรูป (PF)** – **คืออะไร?** อาหารที่ผ่านกระบวนการเพื่อยืดอายุหรือเพิ่มรสชาติ เช่น การดอง หมัก ตากแห้ง แช่แข็ง – **ตัวอย่าง:** นมพาสเจอร์ไรส์ ปลากระป๋อง ผักแช่แข็ง ผลไม้อบแห้ง (ไม่มีน้ำตาลเพิ่ม) – **ผลต่อสุขภาพ:** บางชนิดมีประโยชน์ แต่บางชนิดอาจมีเกลือหรือน้ำตาลสูง **2. อาหารแปรรูปพิเศษ (UPF)** – **คืออะไร?** อาหารที่ผ่านกระบวนการหลายขั้นตอน มักมีสารเติมแต่ง เช่น สารกันบูด สารปรุงรส น้ำตาล ไขมันทรานส์ – **ตัวอย่าง:** บะหมี่กึ่งสำเร็จรูป ขนมขบเคี้ยว น้ำอัดลม ไส้กรอก ซีเรียลหวานๆ – **ผลต่อสุขภาพ:** เสี่ยงโรคอ้วน เบาหวาน ความดันสูง มะเร็ง และโรคเรื้อรังอื่นๆ — **สรุปความรู้จากหนังสือ UPF โดยแพทย์ผู้เชี่ยวชาญ** หนังสือเกี่ยวกับ UPF โดยแพทย์หลายเล่ม (เช่น “Ultra-Processed People” โดย Dr. Chris van […]

May

ลงทุนอย่างไรให้รอดในยุคที่ผันผวน? ทำไม “พันธบัตร” และ “หุ้นกู้” ถึงเป็นตัวเลือกที่น่าสนใจ? พร้อมวิธีวิเคราะห์และคำนวณผลตอบแทนอย่างมืออาชีพ ในภาวะที่เศรษฐกิจทั่วโลกเต็มไปด้วยความไม่แน่นอน ทั้งสงครามการค้า ภูมิรัฐศาสตร์ และนโยบายดอกเบี้ยของแต่ละประเทศ การลงทุนที่เน้นความมั่นคงอย่าง พันธบัตร (Bonds) และ หุ้นกู้ (Debentures) จึงกลับมาได้รับความสนใจอย่างมาก แต่การลงทุนในตราสารหนี้เหล่านี้ไม่ใช่แค่ “ซื้อตามดอกเบี้ยที่สูง” เท่านั้น นักลงทุนนั้นควรรู้จัก “อ่านให้เป็น วิเคราะห์ให้ได้ และคำนวณผลตอบแทนให้แม่น” — วิธีอ่านพันธบัตร/หุ้นกู้: เข้าใจโค้ดเพื่อไม่พลาดสิ่งสำคัญ พันธบัตรหรือหุ้นกู้แต่ละตัวจะมี “ชื่อรหัส” เช่น BBL253A หรือ SCB30DA > ตัวอย่าง: BBL253A BBL = ผู้ออกพันธบัตร (ธนาคารกรุงเทพ) 25 = ปีที่พันธบัตรครบกำหนด (พ.ศ. 2568) 3A = ครบกำหนดเดือนมีนาคม (3) กลางเดือน (A = 15) > […]