ประกันโรคร้ายแรง ทำไมต้องมี? และควรเลือกแบบไหนดี?

**ทำไมต้องมีประกันโรคร้ายแรง?**

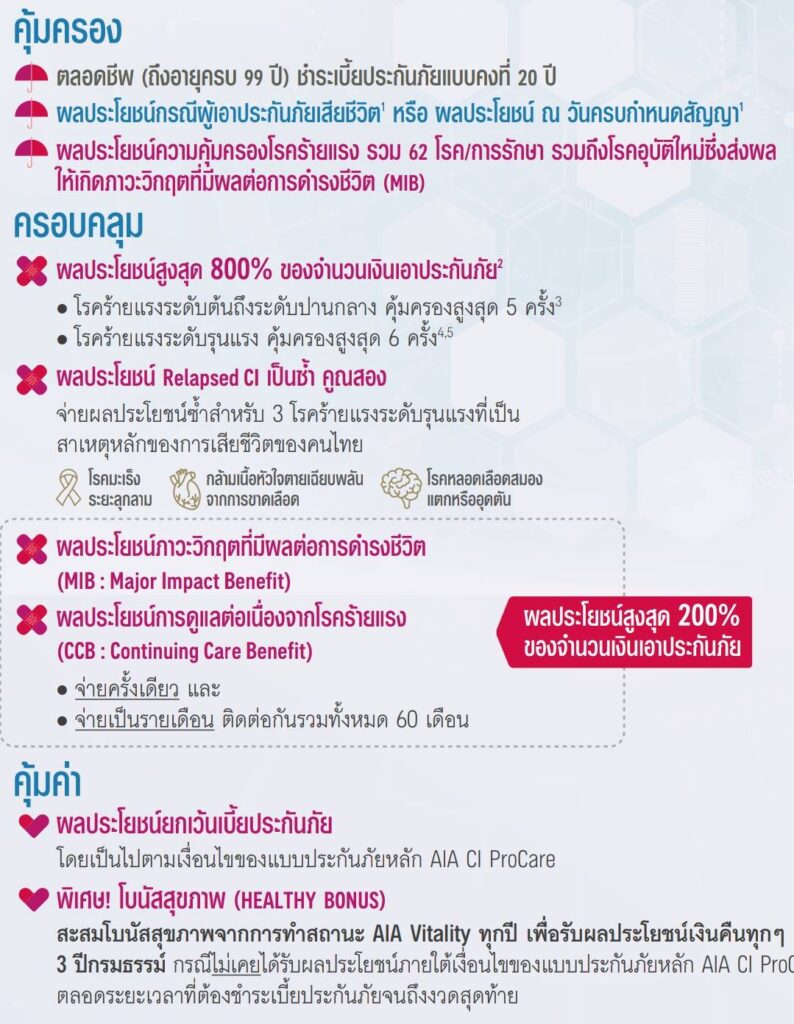

โรคร้ายแรง (Critical Illness) เป็นโรคที่รักษายาก ใช้เวลาและค่าใช้จ่ายสูง เช่น มะเร็ง หัวใจ เส้นเลือดในสมองตีบ หรือไตวายเรื้อรัง ซึ่งอาจส่งผลกระทบทั้งสุขภาพและฐานะทางการเงิน การมีประกันโรคร้ายแรงช่วยให้:

**ลดความเสี่ยงทางการเงิน** เพราะค่ารักษาพยาบาลอาจสูงถึงหลักล้าน

**ได้รับเงินก้อนทันที** เมื่อตรวจพบโรคตามเงื่อนไขกรมธรรม์

**มีเงินสำรอง** สำหรับค่าดูแลพิเศษ ค่ายา หรือรายได้ชดเชย

—

**โรคร้ายแรงแบ่งตามระดับความรุนแรงอย่างไร?**

ประกันโรคร้ายแรงมักแบ่งการจ่ายเงินตามความรุนแรงของโรค เช่น **ระยะเริ่มต้น (Early Stage), ระยะปานกลาง (Intermediate Stage), และระยะรุนแรง (Severe Stage)**

1. โรคหัวใจ

ระยะเริ่มต้น (จ่าย 10-30% ของทุนประกัน)

– ทำบอลลูนหัวใจ (Angioplasty)

– โรคหลอดเลือดหัวใจตีบแต่ยังไม่ต้องผ่าตัดใหญ่

ระยะรุนแรง (จ่าย 100% ของทุนประกัน)

– ผ่าตัดบายพาสหัวใจ (CABG)

– หัวใจล้มเหลวรุนแรง

2. มะเร็ง

แบ่งเป็น 4 ระยะ โดยประกันบางแบบอาจจ่ายเงินตั้งแต่ระยะแรกๆ:

ระยะ 0-1 (Early Stage)

– มะเร็งในชั้นผิวหนังหรือเนื้อเยื่อเริ่มต้น (จ่ายบางส่วน)

ระยะ 2-3 (Intermediate Stage)

– มะเร็งลุกลามแต่ยังไม่แพร่กระจาย (จ่ายสูงขึ้น)

ระยะ 4 (Severe Stage)

– มะเร็งแพร่กระจาย (จ่ายเต็มทุนประกัน)

3. โรคหลอดเลือดสมอง

ระยะเริ่มต้น

– ตรวจพบภาวะเส้นเลือดตีบแต่ยังไม่แตกหรืออุดตัน

– ระยะรุนแรง

– เส้นเลือดสมองแตก/อุดตันจนเกิดอัมพาต

—

แบบประกันโรคร้ายแรงในไทยมีกี่ประเภท?

1. แบบจ่ายครั้งเดียวจบ (Single Payment)

– ลักษณะ : จ่ายเงินก้อนเมื่อพบโรคตามเงื่อนไข แต่กรมธรรม์สิ้นสุดทันที

– เหมาะกับใคร: คนที่ต้องการเงินก้อนใหญ่และไม่ต้องการความคุ้มครองต่อ

– ข้อดี: ได้เงินเต็มที่ในครั้งเดียว

– ข้อเสีย : เสี่ยงไม่ได้รับความคุ้มครองหากโรคกลับมาเป็นอีก

2. แแบบจ่ายแล้วยังคุ้มครองต่อ (Multi-Payment / Continued Coverage)

ลักษณะ : จ่ายเงินแบ่งตามระยะโรค และยังคุ้มครองต่อแม้เคยเคลมแล้ว

– เหมาะกับใคร: คนที่กังวลว่าโรคอาจกลับมาหรือลุกลาม

– ข้อดี: คุ้มครองยาวนาน อาจเคลมได้หลายครั้ง

– ข้อเสีย: เบี้ยประกันอาจสูงกว่าแบบจ่ายครั้งเดียว

—

ควรซื้อแบบไหนดี?

เลือกแบบจ่ายครั้งเดียวจบ ถ้า…

– ต้องการเงินก้อนใหญ่เพื่อรักษาหรือชดเชยรายได้

– ไม่กังวลว่าจะป่วยซ้ำ (เพราะอาจมีประกันสุขภาพอื่นเสริม)

เลือกแบบคุ้มครองต่อ ถ้า…

– มีประวัติครอบครัวเป็นโรคร้ายแรงซ้ำๆ

– ต้องการความมั่นใจว่าจะได้รับความคุ้มครองแม้เคยเคลมไปแล้ว

—

**สรุป**

ประกันโรคร้ายแรงเป็นตัวช่วยสำคัญในการรับมือกับค่ารักษาที่สูง การเลือกแบบประกันควรพิจารณาจาก:

หากมีทุนทรัพย์เพียงพอ แนะนำให้ซื้อแบบ **Multi-Payment** เพื่อความคุ้มครองที่ยาวนาน แต่หากต้องการลดค่าใช้จ่าย อาจเลือกแบบ **Single Payment** และเสริมด้วยประกันสุขภาพทั่วไป

—

**หมายเหตุ**: ศึกษารายละเอียดกรมธรรม์ให้ดีก่อนซื้อ เพราะแต่ละบริษัทมีเงื่อนไขต่างกัน!

WERICH GROUP มีทางเลือกของแบบประกันโรคร้ายแรง ทั้งแบบเบี้ยคงที่ไม่ขึ้นตามอายุ และแบบปรับขึ้นตามอายุ ทั้งแบบเจอจ่ายจบและเจอจ่ายแล้วยังคุ้มครองต่อโดยไม่ต้องชำระเบี้ยต่อ เรายินดีให้คำปรึกษาสามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ https://lin.ee/hBu28ld

หรือ www.werichmerich.com